炒股一定要有一个操作标准,简单可执行的标准,越简单越好。本人用年线炒股,连续五年盈利,每年只操作几次,每次持股周期短的一个月,长的半年,不看消息,不追热点。如果你想轻松愉快的赚钱,请关注我。

苏州世嘉科技股份有限公司,简称世嘉科技(股票代码:002796),成立于1990年4月20日,2016年5月10日深交所中小板IPO上市。

从公司的历史沿革来看,前身最早要追溯到1990年的东吴电笔厂,1995年更名为苏州市彩乐装潢厂,1997年再次更名为苏州市世嘉电梯装饰装潢厂,为股份合作制企业;最后在2005年7月14日,世嘉电梯厂变成有限责任公司,并更名为现在的世嘉科技。

精密箱体系统,是什么东东,有点听不太懂,讲的直白点,公司从事的是电梯行业,为公司最传统的业务,产品主要有电梯箱体系统。

电梯有八大系统,分别为门系统、曳引系统、导向系统、重量平衡系统、电力拖动系统、 电气控制管理系统和安全保护系统、轿厢系统。

6、重量平衡系统,相对平衡轿厢重量,在电梯工作中,能使轿厢与对重间的重量差保持在限额之内,保证电梯的曳引传动正常(滑轮两边,一边是人的重量,另一边是物体的重量);

世嘉科技,从事的就是电梯八大系统中的轿厢系统,轿厢系统要与其它七大系统保持整体的契合度。

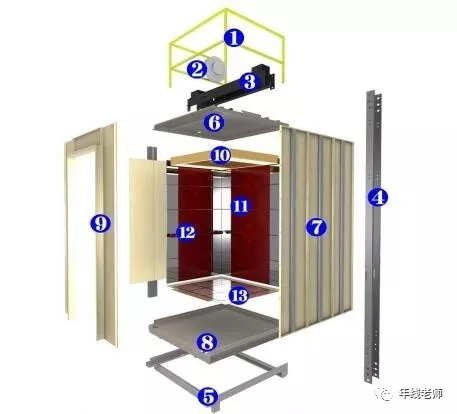

轿厢系统,包括护栏、轿顶轮、上梁、立柱、轿托、轿顶、轿壁、轿底、前壁、吊顶装饰、扶手、轿底装饰,依次如下图所示:

上游,主要不锈钢、铝板等原材料和设备制造,工欲善其事,必先利其器,做轿厢系统,要使用到一些精密设备,主要靠进口;

下游,主要是电梯制造厂商,行业集中度很高,有几家大型的电梯企业构成,主要是外资企业,公司的主要客户为迅达、通力、蒂森克虏伯、奥的斯等知名外资企业。

轿厢系统看起来,没什么技术上的含金量,不过要用到结构工程学、空气动力学、材料学、电磁学、系统集成设计技术、精密加工工艺等,跟我们平常家里装修可不太一样。

大型电梯厂商的认证门槛高,复杂、周期长,一旦认证成功,将会达成长期稳定的合作关系。

成立于1991年,位于浙江省海宁市,为国内专门干观光轿厢、电梯轿厢装潢及制造的企业,主要服务客户包括奥的斯、通力、蒂森克虏伯和迅达等。

成立于1961年,是德国威图公司(Rittal)在华全资 子公司,全球领先的箱体 技术和系统供应商。

巨人控股与芬兰通力集团合资成立了巨人通力电梯有限公司,而且自己投资兴建了湖州巨人机电,基本的产品为电梯轿厢部件、观光梯轿厢、自动扶梯部件等,客户包括通力、东芝、奥的斯等。

世嘉科技在轿厢系统中,并没什么竞争优势,在产业链上处于一个尴尬的位置,对下游电梯厂商,没有议价能力,应收账款占比很高。

总所周知,电梯行业受房地产影响非常大,我国房地产黄金发展期慢慢的变成了过去式,故电梯需求增速下滑,整个行业都不好过。

反映在公司报表上,上市以来,净利润连续下滑,2016年同比减少10%,2017年更夸张,下降幅度达47%。

公司在2017年开始需求第二主业,进行了外延式扩张,7.5亿收购了波发特100%股权,2017年12月21日,重组事项获得中国证监会核准,2018年1月12日,成为公司的全资子公司。

波发特,是一家移动通信设施制造的高新技术企业,主要是做射频器件和天线产品的研发、生产及销售, 其基本的产品为滤波器、双工器等射频器件和天线产品,客户为中兴通讯和日本电业等知名企业。

我们已确定进入5G商用阶段,新基建5G中,需要建大量的基站,基站射频器件大幅受益,而滤波器是基站射频的核心器件,行业进入壁垒高,

滤波器的作用,就是发送和接收信号中特定的频率通过,5G跟4G比一样,对滤波器有特殊的要求,要使用到陶瓷滤波器,这是未来的趋势,传统的金属同轴腔体会慢慢的退出历史舞台,而波发特就是做陶瓷滤波器的,将会深度受益。

2018年为公司战略转型升级的第一年,踏准5G的大趋势,能够说是非常成功的。

2018年年报显示,公司营收12.8亿,同比增长121.94%,净利润4861万,同比增长89.19%,扣非净利润4258万,同比增长113.07%。

其中,全资子公司波发特实现盈利收入6.85亿,占比50%多,净利润4,218万,也就是说净利润全是波发献的,传统业务亏损中。

2019年一季度,同样实现了高增长,营收3.51亿,同比增长30.21%,净利润1484万,同比增长133.78%,扣非净利润1418万,同比增长158.04%;

2019年1-6月归属于上市公司股东的净利润变动区间为5362-6702万,同比增长300%-400%,三好学生!

业绩变动原因:主要系国内运营商对4G市场的深耕、5G 市场的快速发展及公司对海外市场的拓展,使得公司移动通信设施相关这类的产品的市场需求保持增长态势。

未来最看好的,就是5G通信设施,将深度受益5G新基建建设对滤波器的需求,业绩有保障;不过对于传统电梯业务,不是很看好,不排拖累公司,后续还是有待跟踪的。